信託and基金會

信託and基金會

美國是老牌資本主義國家,有錢人怕子孫不肖,富不過三代,發明了「只留財產,不留麻煩」的「財產信託」形式。內容包括「生前信託」、「保險信託」、「財產轉移」三大類別。

「保險信託」是保險的保險,目的在延稅節稅。

「財產轉移」最為複雜,結合了25種信託、八種保險,在10-20年期間,利用美國稅法的優待條款,互相搭配,提前規劃,合法解決財產轉移的問題。

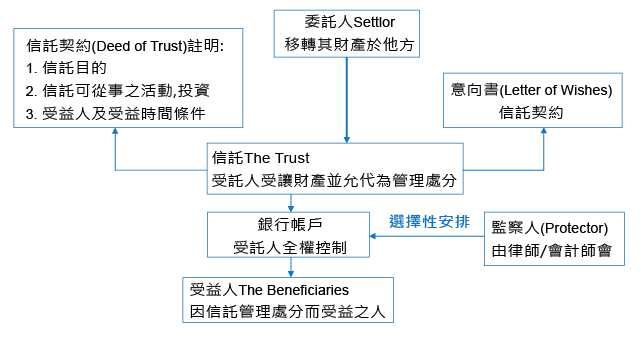

「財產轉移」必須指定「財產受託管理人」。

信託契約之受託人管理信託財產取得的收入,稅法要求必須辦理營業(法人)登記,並且開發票報稅。只要在律師辦公室(或信託公司)待五分鐘,讓公證人驗明正身,就可以完成開戶程式。

成立信託須考慮的關鍵事項眾多,但大多信託人公司基於本身限制(例如:缺乏在有利於信託目標的司法管轄區成立信託的條件或經驗)、僵化的信託契據處理程式(例如:不合理地使用該信託人公司的信託契據範本)、信託人公司本身的利益(例如:利益衝突、不接受合理制衡、不合理免責條款、側重生意上考慮等),往往引致有關信託不能達到成立人成立信託的目標。

因此,要保障成立人利益及達到成立信託的目標,成立人務必聘請獨立信託顧問詳細瞭解成立人的真正需要,仔細考慮及研究上述所有項目上不同選擇的利與弊,並按部就班地作出妥善安排。

不可不知的財產規劃方法-境外信託

不可不知的財產規劃方法-境外信託

商人無國界,其資產也是遍佈世界各地,設立境外信託就可以協助個人針對境外資產作財產規劃(Estate Planning)。 但是要注意的是若委託人(信託設立人)是台灣人,個人遺產稅是全球所得(屬人主義)課稅基礎,因此在設立境外信託以前應先取得台灣會計師或律師的稅務意見,以免觸法。 信託的歷史 信託在西方國家已有悠久的歷史,尤以英聯邦及其屬地(或前屬地)的信託業是最耳熟能詳,如英屬維京群島(BVI)、澤西島(Jersey)、開曼群島(Cayman Islands)、百慕達(Bermuda)等,其信託法均源自英國。 英國的“信託”始於中世紀(西元1200-1300)的封建時代。當時諸侯各得封地,再租給“租戶”耕種,“租戶”需納糧餉,或代以提供各種勞務及貢品。時空轉變,這些人際關係及財產分配也日漸複雜,皆因諸侯及租戶各自成家立室,並將業權及租權各自傳子傳孫,就是在這樣的背景下,演變成信託法,用以確定業權的繼承,受益人及業權人的不同利益及權利等。

境外信託

信託是財富管理的重要工具之一。通過專業的經營管理和靈活的法律安排,它將是非常有效的,並能夠達到一系列的目的:

(一)資產所有權的保密;

(二)資產保護的加強;

(三)保證業務和遺產有序地繼承;

(四)減低遺產稅和其它 稅收風險;

(五)投資機會的最大化;

(六)在建立信託時,委託人將資產的法律所有權讓渡於受託人,由受託人依據指示專為稱為受益人的特定的人或公司之利益持有資產。

設立境外信託的目的

信託的建立有以下幾方面作用:

資產保護

信託可用來減低稅收,在法律允許的範圍內保護資產規避未來債全人或某些民事訴訟。如果頒佈不利的新法律,信託可以保護資產不被查封或滯留。

隱蔽個人財務

信託在匿名的基礎上運作,因為資產的法律所有人為受託人。此外,委託人仍能對信託資產施加一定程度的影響力,即便他是受益人之一。

遺產稅或繼承稅及稅收規劃

稅收保護一直以來被認為是信託的最佳用處。離岸信託合法持有的信託資產在委託人去世後可以不必繳稅,即使境內稅收法律有所改變。

將商業資產綜合成個人資產

現代離岸信託可通過靈活的組織構建給予受託人極大程度的資產管理的自主權。

適當的財富繼承方式及保護家庭資財

對於處置家庭資產和家庭成員對其的個人權利,信託是一種相當有效的應用結構。死者去世後通常可能出現的結果是,財產立刻在繼承人中分配。而信託可以保護財富不受分割。可規定受益人的信託分配間隔。信託交由受託人管理,能使受益人的利益得到充分保障。

我們的團隊擁有專業經驗。汲取集體的智慧我們說明客戶設計從初級計畫到具體執行的整個過程的信託方案。在規劃構建信託的過程中,我們將保持高標準的服務,同時提供最佳的技術方案。

設立境外信託的程序及益處

設立離岸信託有多方面的益處。依據客戶對建立信託的目的,我們可以設立不同的信託結構以滿足客戶特定的要求。設立信託通常的理由有許多,比如:資產保存、承繼規劃、債權人保障、遺產稅規劃、稅務規劃和保密等等。

一般而言,信託財產授予人成立信託,將財產所有權移轉給受託人後,有關財產的管理處分係由受託人負責,英國信託法令有一項「prudent man of business rule」的規定,要求受託人對其所受託資產的管理事務進行監督與介入。故基於信託法令規定,信託財產授予人會擔心信託成立後對其原有財產將失去有效控制,特別是信託財產屬於公司股份,而且財產授予人是公司創立者時,在多數情況下受託人對於公司經營管理的瞭解程度會較財產授予人低。

另外,信託財產授予人亦會擔心一旦將公司股份信託後,受託人有權將公司股份處分,財產授予人將喪失對公司的控制。

境外信託最基本的功能就是資產保護,這也是大多數客戶決策的出發點。 因為信託可實現法定所有權和使用權的分離,如果以後公司破產、負債等意外時,能保證受託資產安全。 另外還有幾種財產分配安排的情況可能會用到信託的操作方式,一種是把資產分配給子女、配偶等;另一種情況是為了公司股權的穩定;還有一種是為了避稅。還有一些特殊情況,比如一些客戶年紀大了,資產需要分配給下一代,除了婚生子女外,還有非婚生子女;或因一些特殊原因,客戶不願讓其配偶享受資產,這些情況都可能成為設立境外信託的需求。

BVI最靈活,新加坡成本高

亞洲使用的信託法主要有新加坡信託法、香港信託法、BVI(英屬維爾京群島)信託法等。他們都基於英國普通法,其中BVI信託法的靈活性更強一些。

具體來說,委託人把資產(比如現金、股票等)交給受託人(信託公司)後,BVI信託法可允許委託人擔任BVI控股公司董事,這樣委託人在資產操盤、管理上更靈活。

華人客戶比其他海外客戶更偏好BVI信託構架,因為他們更喜歡自己能控制,BVI靈活性更高。

香港和新加坡信託法則不允許委託人直接管理自己的資產,而必須由受託人,即信託公司擔任控股公司董事。

香港人會在本地做香港信託,單純作為資產安排、財富管理、稅務規劃的手段,沒必要用新加坡信託或BVI信託。比如梅艷芳當時就是做的香港信託。

考慮公司交接問題,比如做高管激勵計劃,適合使用新加坡信託。

新加坡信託法中,公司方設立信託計劃後,可分配給高管10%內的股權,使高管享受收益,股權屬於信託公司。

高管業務做得好,就能享受收益;做得不好或離職,也拿不走股權。

而新加坡信託的董事就是由受託人,信託公司根據信託協議書裏的條款進行調整,相當於獨立協力廠商,適合做股權激勵計劃。

信託的靈活性越高,相對安全性會稍差,所以從資產安全性角度考慮,新加坡信託更具優勢。

有一些特殊情況,比如客戶資產在法國等歐洲地區時,會選擇根西島和澤西島信託。

如像BVI信託公司,沒有任何稅收。BVI公司的股權轉讓很簡單,首先它是保密的,其次公司每年只需一次年審,交年費給注冊代理人,政府會收取一小部分;公司本身不需要審計,不需要披露財務報表。

而香港和新加坡的公司並不屬於“純離岸公司”,香港相關政策規定,若收入發生於境外,這部分收入免稅;但香港公司的資產轉讓、持有,需繳納0.2%的印花稅和審計申報,不像BVI公司那麼簡單。除了稅費,新加坡公司的持有成本非常高,要求必須要有一個新加坡人當董事,這涉及人力費用。

理論上,即便是香港、新加坡的信託也不一定使用這兩地的公司作為控股公司,因為當地公司不保密,使用BVI公司保密性更好。

從稅務規劃角度考慮,資產放在何地,就需要按照當地法律來交稅。

一般情況下以公司名義持有的資產相比以個人名義持有的資產將減免更多的個人所得稅、交易結算費、印花稅等。前者在做投資、分配收益時會體現出節稅的功能。

設立新加坡信託,並採用BVI公司作為控股公司,既保證企業傳承的需求,又不讓他為公司過於操心。保證資產安全性同時,也能有效避稅。