越南投资

越南投资

越南简介

东协的集成过程已完成90%以上,东协内货品贸易几乎已达零关稅;在消除非关稅壁垒方面,成员国也已采取具体措施,相信可预见进展。

2015年只是落实东协经济共同体的开始,不应被视为终点。

越南投资辅导

越南投资辅导

随着全球 FTA 竞赛加速,不论 TPP 或 RCEP,台湾都尚未加入,面对广大竞争,因应全球区域经济,东协与跨太平洋伙伴关系(The Trans-Pacific Partnership,TPP)等区域经济更加紧密,商业竞争关系着关稅、反顷销、产业保护机制、环保问题、人力成本、工厂管理等关键点。

越南下决心成为世界加工制造中心,在越南经济结构中,加工制造业具有重要的作用,为经济增长注入动力。许多专家认为,越南在各加工制造中心转移浪潮中有望成为多国集团的目的地,在 20 年后可能成为世界的一个新的加工制造中心。

纺织业将产能迁入越南的好时机,不管是 FTA 关稅优惠、人事成本等,都是越南较占优势。越南鞋业出口至 TPP 协定谈判国之列。TPP 要求企业生产的产品原料有一定比例出自越南国内。要想利用 TPP 协议带来的优势,最大的问题就是如何在国内市场寻找到足够的原材料供应。

2015 年前 9 个月,台湾企业在越南投资近 10 亿美元。总新注册投资专案增加 9.728 亿美元,在赴越投资的 58 个国家与地区中,台湾排第 6 名。

对于投资方式,台湾企业的投资方式主要 是投资 100%外资金额与 81 个新注册项目,32 个增资项目,总新注册和增资金额为 9.547 亿美 元(占总注册金额的 98%),剩下 2%是联营方式。

2015 年前 9 个月,台湾企业的投资专案已分配在 21/63 全国省市,大部分集中于越南南部经济重点区域:平阳省、同奈省等。

原因是该区域对投资方面有很多便利条件、各类辅助工业、集中众多台湾企业和靠近越南华裔居住的地区。平阳省居首位与 26 个新注册专案,5 个增资专案,总注册投资和增资金额达 4.106 亿美元(占总注册金额的 42.2%)。其二是同奈省与总注册投资和增资金额达 2.182 亿美元(占 总注册金额的 22.4%)。

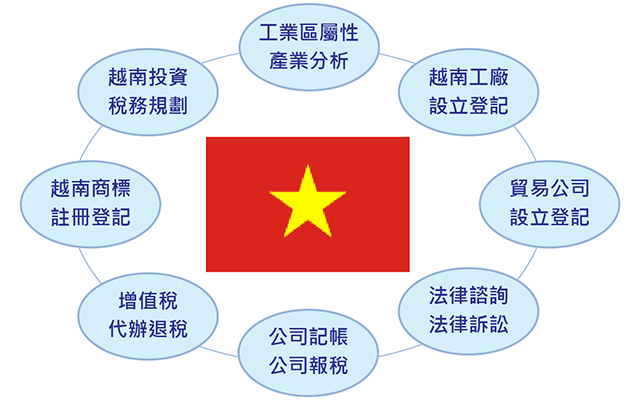

Allway Management Consultants Co.,Ltd.及广华管理顾问有限公司与越南投资顾问公司、律师事务所、会计师事务所、审计公司合作,提供台商与中资企业,前往越南的服务桥梁。提供以下服务:

| 越南基本资料表 | |

为全国之政治及经济中心,人口约700万,面积3,324平方公里。河内为中央政府所在地,经费较充裕,建设也较先进,但相较於邻近国家,城市基础设施仍然落后。河内是外国企业及外国人居住的中心,国际化程度较高,消费能力亦较强。 河内市中心兴建许多高级公寓及购物商场,目前正有200多栋大楼兴建中,2~3年陆续完工后,荣景可期。为纾解日益严重的塞车问题,河内市政府计划未来在重要街道兴建捷运,以利纾解通勤尖峰时段的大量拥挤车潮。 |

|

南越最大都市,工商发达,人口约800万人,面积2,095平方公里。胡志明市中心兴建许多高级酒店式公寓及大型购物中心,是观光旅游购物休閒胜地。 |

|

越南重要商港,鞋业重镇,人口约190万人,面积1,523平方公里。河内与海防间之高速公路兴建中,完工后来往二地仅约2小时,相当方便。 |

|

越南为社会主义国家,有窃盗、抢劫案件,但较少掳人勒赎等重大刑事案件,但越南与中国大陆之领海主权争议近年不断升温,2014年5月13日发生之大规模排华暴动事件中,波及到许多无辜台商,损失惨重,因此宜多加审慎评估。

投资环境风险

对有意前往东南亚国家寻求投资布局之厂商而言,越南为可以列入考量之优先选择之一,惟亦应就厂商自身之需求、条件、及目标进行审慎之全面评估与规划,越南之整体投资环境仍具一定之主、客观优劣条件及限制,厂商宜先有作风险管理。

越南投资环境及经营条件上之风险可概述如下:

(一)基础建设仍有待加强:越南尚为开发中国家,经济发展程度尚属落后,各项基础建设,如机场、码头、铁路、公路等仍嫌不足,有待进一步加强及拓销,不利物流之发展。越南亦将基础建设当作经济发展之主要推动工作之一,外国之援助资金亦投入相关之运输建设,政府亦鼓励民间业者以BCC、PPP等方式投入公共工程。

(二)产业聚落效益不足:由于越南尚属开发中国家,产业发展仍以民生用品、一般消费品、轻工业等附加价格稍低之加工、制造为主。物流及产业供应链之发展及搭配,尚嫌不足。因此,厂商在考量投资布局之规划时,在生产效益、原物料之采购、配送及运输交通方面的条件,亦应列入重要之评估因素。目前,已有若干资讯、通讯产品之主要制造商将生产线移至越南,利用当地厂房、劳工进行组装,然而关键零组件之研发、生产则是在越南以外地区生产。越南尚须加强吸引高科技厂商前来从事技术水準较高、附加价值大的制程。

(三)行政效率不彰、官僚文化盛行:越南公务员薪资微薄、冗员充斥,一般而言,态度较为消极,导致工作效率不佳,且遇事推诿,纪律不甚严谨。所谓红包文化及潜规则盛行,坊间亦视为常态,有意前来投资之厂商,应将此一现象列为实际之重要评估因素之一。越南政府虽然亦有意予以匡正,进行行政改革、加强透明化及效率,引导行政程序朝公开、公正之方向途修正,惟进展缓慢,成果尚未具体展现。

(四)政治、社会发展氛团:相对其它东南亚国家而言,因越南尚属一党专政之共产党国家,政府之决策仍是以党领政,国内并无两党制衡之运作模式,对政府之施政少闻有反对之声浪,政府亦严格控制宣传媒体,政治上相对和谐,并无动荡与对立之情形发生。惟2014年因中、越政治上的冲突引发「513事件」,导致我众多无辜台商遭受无妄之灾,越南政府虽宣称此为偶发事件,保证未来绝不会再发生,然我商在规划对外投资之风险时,亦应将政治风险列入考量。

(五)劳工问题:越南政府之立场,相对较偏向保护劳工,劳资问题亦为经营者应予正视及妥为因应之课题,由于生活指数日益上扬,虽然越南政府近年来亦年年向上调整最低基本工资,仍未能满足劳工之需求。劳工为争薪资、福利、退休金等待遇而进行抗议、罢工等事件有所闻,厂商亦宜在进行成本考量时,将劳动成本、人事费等列为重要因素。

(六)经营条件恶化:越南政府对外汇采严格管制方式,为因应全球化之竞争及扶持出口产业发展,近年来之汇率则呈贬值走势,虽有利开发出口市场,则不利向国外采购机器设备及进口原物料,并造成通货膨胀情形严重,对投资人带来经营上的困境及压力。

台商在当地经营现况

2014年1至12月共核准台商投资案计85件,占全部外人投资案件之5.35%,投资金额为5亿1,242万美元,占外人投资总额之3.28%,累计自1988年至2014年12月底,2,368件,投资金额达284亿143万美元,排名第4位,占11.33%,居外国人在越投资之第4位,韩国跃居第1位,投资金额为372亿3,355万美元,占14.85%;日本投资金额为368亿9,118万美元,退居第2位,占14.72%;新加坡投资金额达327亿4,544万美元,居第3位,占13.06%;英属维京群岛投资金额达179亿8,770万美元,居第5位,占7.18%。越南所吸引的外资半数以上集中在房地产及服务业,唯独我国之投资逾8成在制造业暨生产事业,创造超过140万个直接就业机会,以及更多的相关上、下游厂商之商机与从业人员的就业机会,对越南经济发展作出极大贡献。根据越南计画投资部资料,我商在越南投资之家数以成衣纺织业、鞋业、食品加工业、农林水产业、橡胶塑胶制品业、木制家具业、机械业为最多(注:前述家数不包括台商以越南亲友名义之投资案)。越南南部地区为我商投资之重镇,至2013年12月底止,我商在越投资以河静省、平阳省、同奈省及胡志明市等南部地区为主要投资地点,且我商之制鞋业、纺织业、自行车业、机车业、木制家具业等劳力密集产业,在越南南部已形成完整产业供应鍊。惟最大投资案则系河静省之台塑集团之一贯作业炼钢厂,第一期投资金额已高达99亿美元,第二期则投资金额则高达270亿美元。

此外,我商在越南投资以中小规模制造业为主,较大型之制造业及营建业投资案大部分集中於胡志明市及同奈省,中小型投资大都集中在平阳省。惟近来台商亦积极前往北越地区投资,尤以资讯电子产业最为明显。

2014年1至12月共核准台商投资案计85件,占全部外人投资案件之5.35%,投资金额为5亿1,242万美元,占外人投资总额之3.28%,累计自1988年至2014年12月底,2,368件,投资金额达284亿143万美元,排名第4位,占11.33%,居外国人在越投资之第4位,韩国跃居第1位,投资金额为372亿3,355万美元,占14.85%;日本投资金额为368亿9,118万美元,退居第2位,占14.72%;新加坡投资金额达327亿4,544万美元,居第3位,占13.06%;英属维京群岛投资金额达179亿8,770万美元,居第5位,占7.18%。越南所吸引的外资半数以上集中在房地产及服务业,唯独我国之投资逾8成在制造业暨生产事业,创造超过140万个直接就业机会,以及更多的相关上、下游厂商之商机与从业人员的就业机会,对越南经济发展作出极大贡献。根据越南计画投资部资料,我商在越南投资之家数以成衣纺织业、鞋业、食品加工业、农林水产业、橡胶塑胶制品业、木制家具业、机械业为最多(注:前述家数不包括台商以越南亲友名义之投资案)。越南南部地区为我商投资之重镇,至2013年12月底止,我商在越投资以河静省、平阳省、同奈省及胡志明市等南部地区为主要投资地点,且我商之制鞋业、纺织业、自行车业、机车业、木制家具业等劳力密集产业,在越南南部已形成完整产业供应鍊。惟最大投资案则系河静省之台塑集团之一贯作业炼钢厂,第一期投资金额已高达99亿美元,第二期则投资金额则高达270亿美元。

此外,我商在越南投资以中小规模制造业为主,较大型之制造业及营建业投资案大部分集中於胡志明市及同奈省,中小型投资大都集中在平阳省。惟近来台商亦积极前往北越地区投资,尤以资讯电子产业最为明显。

目前我商在越南之较大型投资案如下:

在制造业及营建业方面:在胡志明市较重要投资案包括新顺加工出口区、富美兴公司造镇计画、宝元公司鞋厂、中兴纺织公司首德厂、庄盟公司自行车厂;在同奈省投资案则包括味丹公司、三阳机车公司(SYM)、台南纺织公司、大亚电线电缆公司、联明纺织公司、建大橡胶、丰泰公司、台塑集团;在平阳省投资案则有统一公司;在隆安省有我商福懋公司、仁泽工业区及中兴纺织公司隆安厂;在巴地头顿省则有中钢的冷轧钢厂。至於越南北部地区之较大型投资案有庆丰集团投资之海防水泥厂、幸福水泥公司投资之福山水泥厂、系养水泥厂、大亚电线电缆公司海阳厂、东光铝业公司海阳厂、大成长城投资之亚洲营养饲料厂、义美(越南)公司、鸿海集团在北宁省及永福省等地造镇计画、仁宝集团永福厂、洋华光电永福厂、胜华科技北江厂等。在越南中部地区,则以台塑集团之河静省一贯作业炼钢厂为最大宗。台商在越南北部之河内市、海防市、北宁省、河静省及太平省,中部之岘港市及南部之胡志明市、同奈省、平阳省、新顺加工出区、隆安省、西宁省、林同省、巴地头顿省已成立14个地区性台商会;另自行车业、鞋业、纺织成衣业、家具业亦已成立联谊会。台商会及联谊会现有会员数(包括公司及个人)约1,700个会员,连同未加入商会之台商,概估约4,000余家。

纺织业

1、产业特性

(1)越南化学工业不发达,纤维原料自产比例低,人造纤维几乎全部仰赖进口。再者,越南生产布及纱之技术水準不够,染整技术亦相当落后。一般而言,外资企业在越南生产纺织成衣所需原物料及配件几乎均自国外进口,当地能供应之数量相当有限。

(2)过去内需市场相对较小,成衣以外销为主,惟越南致力开发国内中价位市场,俾与以低价位为主之中国大陆产品进行市场区隔,且减少输出低单价成衣,以免美国等国反倾销制裁。

(3)工资相对低廉,技术工人较为欠缺。过去由越南中部省分移往南越省分工作者,逐渐出现返乡潮,因此南越地区已面临缺工状况。

2、主要竞争者投资情况

(1)目前在越南投资纺织业之纱、布及纤维之外国企业以南朝鲜最多,其次为马来西亚及我国。

(2)越南与我国文化相近,且有历史渊源,我国居越南成衣业最主要之外资来源,另尚为来自南朝鲜之厂商。

3、投资机会

(1)台商已形成自原料到下游完整供应链,可发挥垂直集成综效。

(2)对纺织业(如成衣等)人工需求较多之价值链,可善用越南技工技术较优良之优点。

(3)越南已与许多重要贸易伙伴簽署自由贸易协定,未来还会加入TPP、RCEP,享有关稅优势,可以越南为制造基地,前进东协国家、中国大陆、日、韩及欧美市场。

(4)TPP之「Yarn Forward」(从纱开始)产地认定规则,有关要求越南纺织成衣出口商必须使用国内生产或自TPP其他会员国进口之生产原料之规定,极可能应越南要求,放宽於TPP 生效后的3至5年后才开始实施,越南将有充裕时间,发展人纤及布料等原副料工业。

4、进入策略

台湾之化纤、纱、布厂可赴越南与当地台商纺织业者进行策略联盟,生产优质化纤、纱、布产品供应当地台商成衣厂,以达优势互补。

汽机车及零组件业

1、产业特性

(1)越南是全球车价最昂贵的国家之一,售价是美国的3倍,为发展中国家的2倍,东南亚地区之1.5倍,政府实施高度保护政策和高关稅为主因。

(2)越南汽车市场仍由国外汽车大厂和与其合资之越南厂商所控制。2014年越南产制汽车主要业者包括Toyota、长海及Vinamotor等。据越南汽车制造协会预估,2015年将产制16万~25万辆汽车,显示前景可期。惟越南汽车零组件业之生产技术低落,品质有待提升,多数零组件仰赖进口。

(3)越南行驶中之机车约近3,000万台,而2014年产制之机车数量超过230万台以上,且随国民所得提高,预估今后制造及销售量将急遽成长,机车产业将可望成为越南主力产业之一。目前机车主要品牌包括:本田(Honda)、山叶(Yamaha)、VMEP(台商三阳)、铃木(Suzuki)及比雅久(Piaggio)等。至於越资(含越中合资)品牌机车,虽然价格便宜,惟市占率仍低。

(4)越南之外资机车厂多采用自家生产或当地协力厂(部分为台商)之零组件,越资机车厂则采用中国大陆进口零组件,至维修市场亦以中国大陆进口者居多。惟不少讲究安全品质者,亦坚持采用台商或日商产品。

2、主要竞争者投资情况

(1)越南汽车组装所需技术层次较高之零组件(引擎、变速器、离合器等)悉数自国外进口,其国产者仅有轮胎、车厢、坐垫及车灯等,且品质不受信赖。

(2)至机车部分,Honda车厂所需零组件系由其40多家协力厂(包括台商)供应,自制率已达80%。另外,因整体机车市场潜力大,台商仍有参与机会,例如Yamaha厂所需压铸件、钢构件及变速器、齿轮等,均自行生产,但其余零组件则向当地台商等采购。台湾三阳机车除设立VMEP机车厂外,并引进数十家台湾协力厂,使同奈省鹿壕工业区成为越南机车重镇。

3、投资机会

(1)2015年经济成长率预估可达5.5%以上,越南经济将持续成长。而随着经济成长,企业及个人对汽机车有旺盛需求,且2014年越南每人国民所得已达1,990美元,汽车已渐销往一般家庭,目前年销量约10万辆,机车年销量则高达310万辆。

(2)越南政府鼓励投资汽机车零组件,并於2007年8月批准机车制造发展计画,拟在2015年前建立东南亚地区最大之机车生产基地。

(3)越南加入WTO后,政府实施进口汽车零配件较进口整车之优惠关稅政策,各项汽车零配件稅率亦将调降。另按东协自由贸易区之共同有效关稅协定(CEPT),越南已於2014年1月1日起调降东协国家汽车进口稅率至50%以下,2018年降至零关稅,故越南政府急于引进汽车零组件产业,以培植其整车制造业。

4、进入策略

与当地厂商策略联盟,利用合资或技术合作方式进行或采取独资方式进入当地市场,抑或配合客户或国际车厂要求前往当地设厂,亦可购并当地汽机车零组件厂。

电子资讯业

1、产业特性

(1)胡志明市为全国资讯科技产品集散地,亦为南部市场中心,市场讯息丰富,消费者重视产品功能及规格。河内市为北部中心,产品多由胡志明市转运,消费者偏好价格导向。惟近年来,越南民众逐渐重视电子资讯产品之品质,且手机已成为「炫耀品」,消费者愿意支付大笔费用购买高阶货品。

(2)越南资讯科技产品之进口稅较其他国家为高(约5%至10%),譬如笔记型电脑售价即高出新加坡约10%。另越南组装之资讯科技产品多采用走私零件,价格较国际品牌约低50%。此外,用于生产外销产品之进口原物料及零配件免进口稅。

(3)软体盗版率高居全球之冠。

2、主要竞争者投资情况

(1)个人电脑市场:仍以组装机居多,本土品牌(Elead、CMS、Mekong Green等)及外商品牌(HP、IBM、Acer、Toshiba、Asus等)约占半数。另二手电脑亦保有一定市场。

(2)显示器市场:LCD显示器因价格下跌,销售量快速提高,目前在胡志明市及河内市等都市地区多采用LCD显示器。主要品牌占有率分別为三星占47%、LG占20%、HP占8%、Viewsonic占5%。

(3)另资讯科技通信产业国际大厂皆已进入越南,惟产品大多出口,在越南国内之普及率仍相当低,越南市场仍属于成长扩张期。南朝鲜企业希望通过将生产基地转移至工资相对较低、劳动力丰富的越南来发挥人工成本优势,例如南朝鲜两大电器电子龙头三星(Samsung)电子和乐金(LG)电子正在越南增强生产能力。

(4)LG将在越南海防市(Hai Phong)的「海防经济区」新建工厂,占地约40公顷,已於2013年完成1期工程,计划於2020年前投资3亿美元生产空调、冰箱和洗衣机等生活家电。新工厂的规模将超过LG在中国大陆之工厂,成为LG在海外最大规模的家电工厂。LG此举着眼於越南的内需,产品将主要在越南市场销售。虽然越南经济减速,但LG认为从中长期来看越南家电市场仍有望大幅增长。

(5)三星电子亦已正式宣示将推动越南成为全球智慧型手机生产大国。智慧型手机产量正在紧追排名全球第一的中国大陆,而智慧型手机的出口也将带给越南大量的贸易盈余。越南三星电子选定越南北部为生产地有两个有利因素:人力成本较低,且邻近于手机零配件的进出口国包括韩国、中华民国、中国大陆。三星位于越南北部北宁省的现有工厂拥有5,000名工人,产出800~900万产品/月,该北宁厂自2009年起已是三星海外最大的手机生产地,雇用超过40,000名技术人员。越南政府为三星电子提供了许多优惠政策,包咶最高水準的优厚待遇稅制。三星则在越南北部太原省的工业区簽订了100公顷的土地租赁契约,用于建设在越南的第2处生产基地,三星计划2020年之前投资20亿美元左右。并预估最初将雇用约1万人,未来将增至3万人左右。除了智慧手机主打品牌「Galaxy」外,预计还将生产平板终端,以及各种电子零配件如高密度连接板HDI、各种电信设备备件、行动装置及其他电子产品,越南是其全球最大的手机生产基地。在越南北部设厂的优势是距离中国大陆较近,零组件采购和供货管道有保证。不过,也有人担心三星电子和LG电子等大型工厂投产后,周边地区将出现劳动力不足,并引发工资上涨压力。但总体来看,不论是资通讯产品或是家电用品,南朝鲜大厂来越投资的目的除了利用越南相对便宜的劳动力,并且借由地缘优势加工出口以外,越南9,000万人口的内需市场也是其中重要因素之一。

3、投资机会

(1)2014年越南共有2万多家电子资讯产品零售店,销售总额超过40亿美元,商店数及销售额均呈增加趋势。

(2)越南之电子资讯产品以手机及电视为主。至2014年12月底,越南的固定及行动电话用户已超过1亿3,660万,包括1,490万个固定电话用户及1亿2,170万个行动电话用户,全国网路用户约为1,600万个,普及率持续增加中。

4、进入策略

可利用当地生产要素(如土地及人力),配合国际大厂在越投资,以外销为主要考量。进入当地市场初期,可先以产品行销与通路建构为主,再决定是否投资生产,或以并购方式取得当地通路,进而设立研发据点,拓展越南、东协及亚洲市场。与当地厂商策略联盟,利用合资或技术合作方式进行或采取独资方式进入当地市场,抑或配合客户或国际车厂要求前往当地设厂,亦可购并当地汽机车零组件厂。

越南政府的布局

越南下决心成为世界加工制造中心

10月24日在河内,越南国家银行同越南祖国阵线中央委员会和世界银行联合举办题为2015年后越南将成为世界加工制造中心的国际科学研讨会。越共中央政治局委员、越南祖国阵线中央委员会阮善仁表示,越南经济以及加工制造业的发展需要依靠技术和高素质劳动者的发展,其次是出口和旅游业的发展。目前,在越南经济结构中,加工制造业具有重要的作用,为经济增长注入动力。许多专家认为,越南在各加工制造中心转移浪潮中有望成为多国集团的目的地,在20年后可能成为世界的一个新的加工制造中心。

据世界银行驻越南首席代表维多利亚?克瓦(Victoria Kwakwa)表示,越南产品的国产化率仍处於较低水準,这表明国内企业与全球供应链的链接还受限制,以及私营企业的弱点。因此,她认为,越南应制定同步战略,以进一步发展加工制造业,如:加大对基础设施、物流、人力资源品质、市场等方面的投资力度,加强吸引外国投资商对该领域的投资,将越南建成世界加工制造中心。

加入TPP 越南有望成为世界纺织工厂

越媒称,据越南纺织服装协会会长武德江在10月30日由河内市证券交易所同工商证券股份公司举办的“2015年底证券市场与纺织业股票投资机会”研讨会上所作出的认定,越南将继中国之后成为下一个世界纺织工厂。目前,在153个纺织服装出口国中,越南位居第6位,仅次于中国、欧盟、土耳其、孟加拉和印度。2015年前9个月,越南纺织服装出口额约达200亿美元,同比增长10%。据越南纺织服装协会表示,2015年纺织品进出口额达270-280亿美元,为全国进出口额贡献16% 金额。截至今年10月份,大部分纺织企业订单爆满,收入和利润预计完成或超额完成既定目标。 武德江会长表示,加入TPP,越南纺织业将获利最大,但机遇与挑战两者是并存的。廉价劳动力,中国将纺织生产转移到越南是越南纺织业具有的优势,但同时,目前越南纺织业还过於依赖进口原材料和机械设备,劳动生产率低,成本过高。武德江会长还表示,各纺织企业需最大限度地发挥TPP和FTA的优势,以增值为目标,促进辅助工业发展,满足出口需求,将越南成为全世界纺织品供应链的落脚点。

越南吸引外商直接投资因大专案数量上升而骤增

越媒称,据计画与投资部最新资讯,截至9月20日,全国已向1,432个项目颁发了投资许可证,投资总额累计达110余亿美元,较去年同期上升44%以上。今年前9个月增资项目为461个,累计完成投资逾60亿美元,同比增长近73%。 前9个月新批和增资项目的投资总额逾170亿美元,较去年同期上升53%以上。据投资与计画部评价,前9个月外商直接投资之所以骤增,主要原因是8及9月份的不少大专案获得批准,比如:马来西亚在茶荣省投资的2号渊海热电厂专案,总投资约24亿美元;越南和韩国合资的Samsung Display公司专案,总投资30亿美元,投资地点北宁工业区等2个大型项目。 预计前9个月越南累计向外商直接投资项目授信近100亿美元,同比增长8%。目前,外国投资商对越南17个领域进行投资,其中制造生产业继续得到不少外国投资商的垂青;房地产、零售及维修分列第2、3名。 目前有55个国家与地区在越南投资。韩国依然是越南最大投资来源国,其次是英国、英属维尔京群岛、香港等。与此同时,外国投资商在越南49个省市开展投资,北宁位居全国首位,第二名和第三名分別为胡志明市和同奈省。

越南新政策为房地产市场打造推力

直接影响房地产市场的许多新政策从2015年7月1日起生效,其中有《住房法》和《房地产经 营法》(修正案)。同信贷政策一起,这些新政策将为房地产市场的稳定和可持续发展打造推力。2015年7月1日起生效的《住房 法》(修正案)允许外国人购买一个项目房屋总数的30%。建设部颁布的实施细则规定首期50年所有权期满可以延期50年。业内人士认定这一点将为外国人买 房“敞开大门”。胡志明市房地产协会副主席黎志孝指 出,《住房法》(修正案)扩大了房屋占有物件,特別是外国人只要持有越南入境簽证就可买房。“这一积极转变在一定程度上刺激了房地产市场的需求,激励外资 注入越南,助力解决当前资金短缺和房产积压问题”。值得一提的是,近年来影响房地产市场的一个因素:越南侨汇逐年递增。对外国人包括越侨在内开 放房地产市场是引进外资的应时之策。越南Capital投资基金某专家认为,除了买房来住之外,买房出租会给投资商带来持久而合理的收入,也是优于其他投 资管道的选择。另方面,宽松信贷政策的出台,允许房地产企业主动联合银行向买房人提供债期和利息灵活的贷款。估计买房人的80% 需要银行贷款。现在,银行和房地产企业可以给买房人提供房价70%至80% 的贷款,还债期长,进度灵活,利息不高。提高专业水準《房地产经营法》(修正案)规定房地产经营企业的法定资本不得低于200亿盾。投入用地不到20公顷和用地20公顷以上的自有资金至少依次占到总投资额的20% 和15%。这就可以淘汰劣势企业,限制曾经发生的非法筹资行为。黎志孝博士表示,规定高额资金可以 淘汰那些“徒手擒贼”的房地产开发商,选取实力雄厚的开发商。越南房地产协会代秘书长陈玉光认为,《房地产经营法》(修正案)放宽房地产项目的转让将会推动项目的买卖。为了迎接这一机会,开发商必须自我转变,克服资 金、管理能力和业务水準等的弱点。之前,政府颁布的61/NQ-CP号决议所 提出的为生产经营企业解除困难,支援市场,解决烂债的办法带来了市场的变化 。那些资金匮乏,经验不足,“赶浪潮”牟利的开发商逐渐淘汰,留存的企业专业水準不断提升。有的调整产品结构 ,提高产品品质;有的努力展开专案;有的推出优惠付款政策,买房人只要先付30%至50%即可认房,在一至 三年内分期付款,甚至免除利息。在新政策的引导下,房地产市场已经走上正轨,有望稳健发展。

生产鞋类转移从中国到越南

越媒称,这几年来,越南对美国鞋类出口的金额猛增,显示各生产运动鞋及户外鞋企业继续将生产从中国到越南。据越南海关总局资料显示,7月份,鞋类出口额达11.3亿美元,环比下降3.8%。前7个月,鞋类出口总额达69.7亿美元,同比增长20.9%。其中,7月份,越南对美国及欧盟出口总额达24亿美元,环比分別增长30.2%和16%;前7个月,出口总额达58.5亿美元,同比增长21.2%。

据越南鞋类及箱包协会消息,2015年第一季,越南对美国鞋类出口达7.13亿双,出口额达67亿美元,出口量和出口额同比分別增长8.7%和8.5%。

据全球鞋类顾问Peter Mangione分析,2015年第一季,中国对美国鞋类出口量达5.7亿双,同比增长6.9%;金额达44亿美元,同比增长5.5%。然而,越南对美国鞋类出口量达7820万双,同比增长19.6%;金额达9.82亿美元,同比增长22.9%。

Mangione表示,各生产运动鞋及户外鞋企业将继续生产从中国到越南。美国、欧盟和日本依然成为越南鞋类出口国。具体,出口额分別为63亿美元、19.5亿美元、14.8亿美元,同比分別增长14%、4.2%、5.6%。

中央经济管理研究院阮秀英肯定由于人民币贬值对越南是个好机会来迎接更多从中国外资资金。

2015年8月份全国新成立企业数量显著增多

越媒称,越南计画与投资部经营注册管理局公布,8月份全国新成立企业达9301家、环比增长41%,注册资本达55万亿越盾、环比上升41.9%。具体,2015年8月份,新成立企业的劳动者数量达12.98万名、环比增长41.1%,解体或停业企业数量达834家、环比增长11.5%。 此外,因经营困难暂停运营的企业共7595家,环比增长27.9%。恢复生产经营的企业共1359家、环比下降7.4%。经营注册管理局统计显示,2015年前8个月,全国新成立的企业共6.1305万家、同比增长29.2%,注册资本达376.419万亿越盾、同比增长29.2%。 其中,西原地区是新成立企业数量有所下降的唯一地区,红河平原、东南部、北中部和中部沿海、北部山区和中游以及九龙江三角洲等地区均分別增长34.8%、32.2%、27.2%、24.4%和21.1%。

越南全国有逾9300家新成立企业

越媒称,据统计局的统计资料显示,今年8月份的工业生产指数同比增长约9%。总体来看,今年前8个月的工业生产指数同比增长9.9%。具体,汽车行业增长59.2%、手机增长58.1%、电视机增长39.4%、皮鞋增长24.7%、钢铁增长19.7%、牛奶增长15.6%。相反,摩托车下降11%。 今年8月份(7月20日至8月20日),全国有9301家新成立企业,注册资本总额为552,000亿越盾,每家企业的平均注册资本达59亿越盾。新成立企业、注册资本和每家企业的平均注册资本环比分別增长41%、41.9%和0.7%。 今年前8个月,全国有61,305家新成立企业,注册资本总额为3,764,000亿越盾,企业数量和注册资本同比分別增长29.2%和29.9%。同时,完成解体手续,终止生产经营活动的企业为6290家,同比下降1.2%,大部分是注册资本为100亿越盾以下的小型企业。

湄公河流域六国建立新合作机制

越媒称,湄公河流域六国将启动一个新的合作机制,旨在解决区域发展的一系列相关问题。据中国公共外交协会副会长张九桓透露,泰国、柬埔寨、中国、老挝、缅甸和越南等国外交部长将于11月12日在中国云南省景洪市召开会议,正式启动湄公河流域各国对话合作机制。 目前,湄公河流域六国已建立了大湄公河次区域(GMS)经济合作围绕基础设施建设;湄公河委员会(MRC)对整个湄公河的水和相关资源实施开发管理;伊洛瓦底江 - 湄南河 - 湄公河经济合作战略 (ACMECS)(不含中国)等一系列合作机制。 新合作机制将推进东盟一体化进程,缩小东南亚各国,特別是柬埔寨、老挝、缅甸、越南等东盟新成员国,和泰国、马来西亚等东盟老成员国之间的发展差距。