取得宝岛台湾不动产的好处:

取得宝岛台湾不动产的好处:

1. 增加入台的便利性,不用保证人

2. 一人一房,永久产权,世代继承

3. 一年最长四个月,不限次数

4. 不动产不在CRS项目

5. 3年后可自由出售不动产

陆资来台买房

陆资来台买房

大陆人士购屋注意事项:

| 日期:20170823 |

陆资来台买房答客问:

| 日期:20170823 |

陆客买房限制多 取得所有权 来台停留4个月仍具高诱因

记者曹逸雯/专访

陆客自由行正式上路,马上有建商热热闹闹的带着陆客团来台看屋,也被房地产市场视为一大利多,不过,由于大陆人士买房有诸多限制,例如必须取得3年后才可移转,近期则有位陆客申请买第2间房遭驳回,根据统计,到目前为止,大陆地区人民取得不动产的件数仅45件。

中信房屋资深法务专员白宗益表示,依据大陆人士申请置产的相关规定,目前陆客置产是採许可制,必须逐案审查,包括大陆地区的自然人、法人或海外的陆资公司都可来台申请置产,但可购买的标的物则有所限制,例如土地法第17条规定的各种土地、海岸、山地或重要军事设施管制区都是「应不予许可」的。

另外,还有一种「得不予许可」的限制,包括影响国家重大建设、涉及土地垄断投机或炒作、影响国土整体发展,以及其他经目的事业主管机关认为足以危害国家安全或社会安定之虞,则由内政部召集相关单位依个案认定。白宗益指出,假如有陆客想要和周杰伦当邻居,想买位于总统官邸旁的知名豪宅「一品x」,内政部很可能就不会许可。

白宗益指出,目前政府开放大陆自然人在台湾置产是以「自住」为目的,并不鼓励「投资」,因此规定自然人在取得所有权后,必须持有满3年,才可以移转。相对地,如果申请购买店面、商办或土地等,就不符合自住的目的。不过,对于已经取得台湾不动产所有权的自然人,每年则可以在台湾停留4个月,且不限入境次数。

由于陆客在台湾买房仍有诸多限制,自民国91年开放大陆人士来台购置不动产以来,累计仅有45件,且分散在全台11县市,其中以台中市有12件最多,其次是高雄市有9件,新北市与桃园县各有5件,台北市则仅有4件。

此外,由于陆客买房必须经过个案审查,大约需花费2个月的时间,因而在交易前买卖双方即需先做好协调,例如最近有位陆客因为是打算买第2间房,便遭到内政部驳回,交易也只好取消。

除了一般大陆自然人可在台购屋,大陆法人或海外的陆资公司也可以申请在台置产,因业务考量,不像自然人仅限购置住宅,还可以购置商办、店面等等,但白宗益指出,大陆法人必须先符合经济部公告可来台投资的行业类别,并取得经济部投审会的许可后,才能基于业务需要申请购置办公室、厂房、店面,以及员工宿舍等,目前最有名的法人购置不动产的例子即是位于敦化南路二段的大陆海旅会台北办事处。

白宗益也归纳出陆客在台置产的目的,第一就是在台湾可拥有不动产的所有权,这对大陆人士来说具有相当大的吸引力;其次是只要在台湾取得不动产所有权,每年即可来台停留4个月,虽然期间不长,但是对于有实际需求的大陆人士而言还是相当不错的选择;再其次,可能就是基于长期增值的考量;另外,由于政府已开放陆生来台,也开始有陆生家长考虑帮来台念书的子女在学校附近买房居住。

陆资买房将入法 限一人一户

1. 针对单一社区陆资不得超过10%

2. 每年陆资购屋总上限400户

3. 陆资购屋只限一人一户(严格审查)

4. 所购买的房屋不得出租营利,违反者会被强制拍卖

来台投资不动产

| 台湾房地合一稅制 / 房地合一稅 (个人) | |

| 课稅范围 (含日出条款) |

出售房屋(含以设定地上权方式之房屋使用权)、房屋及其坐落基地或依法得核发建造执照之土地。 105年1月1日起交易下列房屋、土地者: (1)105年1月1日以后取得。 (2)103年1月1日之次日以后取得,且持有期间在2年以内。 |

| 课稅稅基 | 房地收入-成本-费用-依土地稅法计算之土地涨价总数额 |

| 课稅稅率 | 境内居住者:(注1) 持有1年以内:45% 持有2年以内超过1年:35% 持有10年以内超过2年:20% 持有超过10年:15% 非境内居住者:(注2) 持有1年以内:45% 持有超过1年:35% 境内居住者自住房地: 减免课稅: 夫或妻、未成年子女设有户籍; 持有并实际居住连续满6年且无供营业使用或出租。 按前开课稅稅基(即课稅所得)计算在4百万元以下免稅; 超过4百万元部分,按10%稅率课征。 6年内以1次为限。 重购退稅: 换大屋:全额退稅(与现制同) 换小屋:比例退稅 重购后5年内不得改作其他用途或再行移转 |

| 课稅方式 | 分离课稅,所有权完成移转登记之次日起算30天内申报纳稅 |

| 盈亏互抵 | 亏损得后抵3年(与现制类同) |

| 例外条款 | 非自愿性离职或调职,以致2年内出售房产,适用正常稅率20%。 个人以自有土地与建商合建分屋,并在2年内出售,适用正常稅率20%。 |

| 继承/遗赠条款 | 出售继承或受遗赠取得房屋者,在计算实际持有期间时,亦可将被继承人或遗赠人持有的年期合并计入持有期间。(只是增加持有年期,明年1月1日后继承或受遗赠取得房屋者,仍是适用新制) |

(1)在中华民国境内有住所,并经常居住中华民国境内者。 (2)在中华民国境内无住所,而於一课稅年度内在中华民国境内居留合计满183天者。 注2:非境内居住者系指上述规定以外之个人。 |

|

| 房地合一稅 / (营利事业) | |

| 课稅范围 | 除以设定地上权方式之房屋使用权部分外,余同个人 |

| 课稅稅基 | 房地收入-成本-费用-依土地稅法计算之土地涨价总数额 |

| 课稅稅率 | (1)17% (与现制同) (2)总机构在中华民国境外之营利事业: 1. 持有1年以内:45%; 2. 持有超过1年:35% |

| 课稅方式 | 并入年度结算申报课稅(与现制同) |

| 盈亏互抵 | 亏损得后抵10年(与现制同) |

")

外资来台投资房产:

外国人可否取得或设定土地权利,需先看该外国人所属的国家与我国有无平等互惠条件,所谓平等互惠即该外国人所属之国家对我国人民在该国可以享有同等之权利。至於是否为平等互惠国家,可查询内政部提供之「外国人在我国取得或设定土地权利互惠国家一览表」。继承台湾地区之不动产,亦需受平等互惠原则之限制。

外国人取得我国土地权利申请须知

(一)外国人取得我国土地权利之规定:

1. 应基於平等互惠原则:

外国人在中华民国取得或设定土地权利,以依条约或其本国法律,中华民国人民得在该国享受同样权利者为限。(土地法第十八条)

2. 土地类別限制:

凡林地、渔地、盐地、矿地、水源地、要塞军备区域及领域边境之土地,禁止移转、设定负担或租赁予外国人。(土地法第十七条)

3. 取得土地之用途:

外国人基於自用、投资或公益为目的,得取得住所、营业场所、办公场所、商店、工厂、教堂、医院、外侨子弟学校、使领馆、公益团体之会所及坟场用途之土地外,另经我国相关部会核准之有助於重大建设、整体经济或农牧经营之投资,亦可由外国人取得土地。(土地法第十九条)

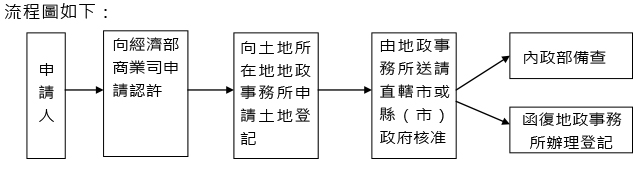

(二)申请取得土地程序:

1. 一般程序:

外国人取得土地法第十九条第一项第一款至第七款用途之土地,应检附相关文件

,向土地所在地地政事务所申请,再由该地政事务所迳送请该管直辖市或县(市)

政府核准。(土地法第二十条)

2. 外国人投资国内重大建设、整体经济或农牧经营取得土地之程序:

依土地法第十九条第一项第八款有助於国内重大建设、整体经济或农牧经营之投

资而需取得者,其投资计画书应先经我国相关部会核准后,再依上述一、之程序

申请取得土地。(土地法第二十条)

(三)外国人申请取得土地之流程:

1. 法令依据:土地法第十七条至第二十条。

2. 受理机关:土地所在地地政事务所

3. 应检附相关文件:

(1)土地登记申请书。

(2)土地权利变更之权利人及义务人身分证明文件。

(3)买卖移转契约书。

(4)缴稅或免稅证明文件。

(5)互惠证明文件

(已列入外国人在我国取得或设定土地权利互惠国家一览表之国家者,得免附)。

(6)土地使用分区证明(如属非都市土地者免检附)。

(7)土地所有权状。

备注:申请人属外国公司者,如首次在台设立分公司时,应先向经济部(商业司)申请认许。

外国人在我国取得或设定土地权利互惠国家一览表:

1. 内政部78 年8 月23 日台内地字第727654 号函。

2. 内政部78 年9 月15 日台内地字第741118 号函增列南非。

3. 内政部81 年2 月27 日台内地字第8102803 号函增列美国纽约州。

4. 内政部86 年7 月2 日台内地字第8606607 号函增列法国。

5. 内政部86 年8 月5 日台内地字第8607700 号函增列荷兰。

6. 内政部86 年9 月17 日台内地字第8608763 号函增列美国乔治亚州。

7. 内政部87 年7 月14 日台内地字第8707194 号函增列瑞士。

8. 内政部87 年11 月23 日台内地字第8793808 号函增列马来西亚。

9. 内政部88 年3 月30 日台内地字第8803862 号函增列加拿大(各省)。

10. 内政部90 年3 月27 日台内地字第9004788 号函增列英属盖曼群岛、英属维京群岛

、美国宾夕法尼亚州、威斯康星州、伊利诺州、俄勒冈州及奥地利维也纳邦。

11. 内政部92 年5 月2 日台内地字第0920060919 号函增列葡萄牙、贝里斯、英属根西

岛、美国华盛顿特区及印第安那州。

12. 内政部93 年5 月11 日台内地字第0930007790 号函增列美国维吉尼亚州。

13. 内政部93 年11 月18 日台内地字第0930015751 号函增列美国阿拉斯加州、阿拉巴

马州、阿肯色州、爱达荷州、肯德基州、缅因州、蒙大拿州、内华达州、新罕布夏州

、新墨西哥州、北卡罗来纳州、罗得岛州、犹他州、佛蒙特州、华盛顿州、怀俄明州

。

14. 内政部94 年8 月25 日台内地字第0940011806 号函增列芬兰。

15. 内政部95 年2 月9 日台内地字第0950015266 号令增列模里西斯。

16. 内政部95 年6 月12 日台内地字第0950091822 号令增列义大利。

17. 内政部96 年2 月7 日台内地字第0960017890 号令增列牙买加。

18. 内政部96 年6 月8 日台内地字第0960084571 号令增列迦纳。

19. 内政部97 年3 月21 日台内地字第0970042025 号令增列印度。

20. 内政部97 年4 月15 日台内地字第0970057557 号令增列美国亚利桑那州、路易斯

安那州。

21. 内政部97 年12 月25 日台内地字第0970209595 号令增列挪威。

22. 内政部98 年6 月25 日台内地字第0980101126 号令增列安道尔、玻利维亚、布吉

纳法索、盖亚那、以色列、马耳他、摩纳哥、委内瑞拉。

23. 内政部98 年9 月7 日台内地字第0980161108 号令增列瓜地马拉、马其顿、赛普勒

斯、奈及利亚、沙乌地阿拉伯、斯洛伐克、捷克、斯洛维尼亚。

24. 内政部98 年9 月16 日台内地字第0980167585 号令增列圣克里斯多福。

备注:

1. 内政部97年3月21日台内地字第0970042025号令同意印度人在我国取得或设定土地

权利。

2. 内政部97年4月15日台内地字第0970057557号令同意美国亚利桑那州、路易斯安那

州人在我国取得或设定土地权利。

陆资来台投资房产:

台湾开放陆资来台购买不动产「大陆地区人民在台湾地区取得设定或移转不动产物权许可办法」中,有关陆资来台购屋置产,购屋银行贷款额度不得超过5成、每年居留时间不超过4个月、取得住宅所有权登记完毕3年内不得转卖。

◇ 陆客买房三年不得转售,三年后转售将依台湾稅制课稅。

◇ 陆籍人士不得於台湾滞留超过四个月,即一年能够在台湾住四个月。

◇ 贷款成数不得超过五成,意即至少要準备一半的现金。

(一)如何购买台湾不动产:

台湾原於91年起即依”两岸人民关系条例”及”大陆地区人民在台湾地区取得设定或移转不动产物权许可办法”许可陆资来台投资不动产,并於98年6月30日起配合开放陆资来台投资,大幅放宽对大陆地区人民购置不动产的相关限制,重点如次:

(二)法令依据:

◇ 大陆地区人民在台湾地区取得设定或移转不动产物权许可办法。

◇ 专业活动许可办法(第3条之1、第9、12、23 条)。

◇ 金融往来许可办法第5条之1及台湾地区银行及信用合作社办理在台无住所大陆地区人民不动产担保放款业务应注意事项。

(三)相关放宽措施:

为配合开放陆资来台投资,大幅松绑现行法令对大陆地区人民购置不动产的相关限制,重点如次:

现阶段仅开放陆资企业因业务人员居住之住宅、从事工商业务之厂房、营业处所或办公场所或其他因业务需要之处所,得取得不动产。取消大陆地区人民来台取得不动产需说明资金来源之规定。

放宽向金融机构融资之限制 放宽取得不动产物权之大陆地区人民来台停留期限。每年来台总停留期间从不得逾1 个月放宽为4 个月;每次停留期限及次数不作限制。

已取得国内居留资格或登记证照之陆资投资人在台购买房地产的贷款规定,比照本国人相关规定办理。在台无住所之大陆地区人民办理不动产物权担保放款,核贷成数以担保品鉴估价值50%为上限。

(四)重要规范事项:

取得供住宅用不动产所有权后,须于登记后满3年才得移转,以避免陆资炒作房价。亦不得以投资之名义购买不动产,必须要有居住或办公之需要或事实。

关于大陆人民来台工作可否购买不动产,须注意大陆人民来台工作部份尚未完全开放,大陆人民除依亲外,须於其他国家工作年满四年外以专业人士名义申请台湾工作证。

而来台就学之大陆人民子女其父母是否得为其购买不动产,由于大陆人民来台就学亦尚未开放,但可预见纵开放大陆人民来台工作或就学,必须要有居住或办公之需要或事实始允许购买不动产,以避免陆资炒作房价。

(五)不动产登记相关事项:

一、 不动产登记之权利主体如下:

(1)大陆地区自然人。

(2)大陆地区法人、团体或其他机构於台投资设立企业并取得许可后,始得为不动产登记之权利主体。

(3)第三地投资之陆资公司,须取得认许后始得为不动产登记之权利主体。

二、 现阶段可在台取得、设定或移转不动产物权之资格规定如下:

(1)业务人员居住之住宅。

(2)从事工商业务经营之厂房、营业处所或办公场所。

(3)其他因业务需要之处所。

三、 於台从事整体经济之投资,得在台取得、设定或移转不动产物权,其各款投资

内容如下:

(1)观光旅馆、观光游乐设施及体育场馆之开发或经营。

(2)住宅及大楼之开发或经营。

(3)工业厂房之开发或经营。

(4)工业区及工商综合区之开发或经营。

(5)其他经中央目的事业主管机关公告投资专案之开发或经营。

(6)惟现阶段其相关配套措施尚未完备,故实际尚未开放此类经营。

四、 取得、设定或移转不动产物权时,应备档及办理流程如下:

(1)一般自然人:

1. 身分证明文件:以常住人口登记表或居民身分证,向大陆地区县市公证处办理

涉台公证书,再向海基会申请验证。

受讬人若为大陆地区人民,受讬人之身分证明文件及委托书均应依上述规定办

理。

2. 申请书。

(2)法人、团体或其他机构或陆资公司:

1. 证明文件:以企业法人营业执照、社会法人登记证书、事业单位法人证书等证

明文件,向大陆地区县市公证处办理涉台公证书,再向台湾之海基会申请验证

。若受讬人为大陆地区人民,受讬人之身分证明文件及委托书亦同。

2. 因业务需要经陆委会等机关核准之公司,取得相关证明文件。

3. 申请书。

五、 目前办理档验证之实际作业方式如下:

(1)先向大陆地区县市公证处申请办理涉台公证书等相关证明文件

(2)再持证明文件向财团法人海峡交流基金会申请验证